コラム・その他

工事日報は義務?記載項目・書き方・保管期間を解説

工事完了後に発行する工事請求書の内訳は、なるべく細かく、発注者が直感的に理解できるように書くべきです。

発注者や元請けから内容を問い返されたり、見積書との不整合を指摘されたりすれば、入金が遅れる原因にもなります。

本記事では、工事請求書の内訳に書くべき項目、記載が必要とされる理由、現場で起きやすいミスと対策までを整理して解説します。

インボイス制度や建設業法を踏まえた実務的なポイントもまとめましたので、自社のフォーマット見直しの参考にしてください。

INDEX

工事請求書の内訳には、工事項目・施工内容・数量・単位・単価・金額を記載するのが基本です。

一般的な物販の請求書では「商品名・単価・数量・合計額」を並べますが、工事請求書ではこれに加えて、どの工事にいくらかかったのかを発注者が把握できる形で示す必要があります。

最低限おさえておきたいのは、次の5つの項目です。

最初に書くべきは、どの工事を行ったのかを示す項目名と施工内容です。「基礎工事」「外壁塗装工事」「クロス張替工事」のように、発注者と認識を共有できる名称を使用してください。

物販の請求書でいう「商品名」に相当する部分ですが、工事の場合は同じ「塗装工事」でも対象部位や工法によって金額が変わります。「外壁塗装工事(シリコン塗料・北面のみ)」のように施工範囲や仕様を補足すると、後日の認識違いを防ぎやすくなるでしょう。

施工した分量を、適切な単位とあわせて記載します。業界で一般的に通じる単位を使うことが重要です。代表的な単位は次のとおりです。

数量が出しにくい工事については「1式」と記載するケースもありますが、その場合でも別途内訳明細を添付するか、後述のように内容が伝わる工夫が求められます。発注者が単価×数量で検算できる形になっているかを意識してください。

数量に対する1単位あたりの金額を記載します。たとえば外壁塗装であれば「㎡あたり3,500円」、人工計算であれば「1人工あたり25,000円」といった書き方が一般的です。

単価を明示しておくと、後から追加工事が発生した際にも同じ単価をベースに金額を算出できます。社内の見積マスタと整合させておけば、案件ごとに単価がバラつくリスクも抑えられるでしょう。

「数量×単価」で算出した、項目ごとの金額を記載します。手書きやエクセルで作成する場合、計算式が崩れて合計と一致しないケースが多いため、最終確認は欠かせません。

金額欄を税抜・税込のどちらで記載するかは、社内ルールとして固定しておくと発注者ごとの混乱を避けられます。請求書全体で表記を統一しましょう。

各項目の金額を合計した「小計」、消費税額、「合計額(請求金額)」を記載します。

インボイス制度に対応した請求書では、税率ごとに区分した合計金額と適用税率を記載することが国税庁により求められています。

建設工事は基本的に標準税率10%が適用されるため、「10%対象 ○○円(消費税○○円)」のように明示してください。

工事請求書に内訳をきちんと記載する目的は、単に「形式を整える」ためではありません。発注者・元請け・施主との関係をスムーズに保ち、入金トラブルを避けるための実務上の意味があります。ここでは代表的な4つの理由を整理します。

「契約金額の合計だけ書いた請求書を出したら、施主から『何にいくらかかったのか分からない』と問い合わせが入った」というのは、現場でよくある話です。

内訳が明示されていれば、発注者が支払い内容を理解しやすくなり、入金までのやり取りもスムーズに進みます。

特に住宅リフォームのように施主が個人の場合、専門的な工事内容のままでは理解されにくいケースが多くあります。発注者目線で読める内訳になっているかを、発行前に一度見直す習慣をつけたいところです。

元請業者や建築会社は、複数の協力会社からの請求書を取りまとめて経理処理を行っています。

内訳が「工事一式」のみだと、発注書・見積書との突合作業に手間がかかり、支払いが後回しになる原因にもなりかねません。

逆に、項目ごとの数量と単価まで明示されていれば、元請担当者はその場でチェックを終えられ、支払処理が早まります。請求書の見やすさは、結果的に自社のキャッシュフローを支える要素なのです。

請求書の内訳は、見積書・請負契約書と項目をそろえて作成するのが原則です。

建設業法第19条では、請負契約書に「工事内容」「請負代金の額」などを書面で残すことが義務付けられており、契約書と請求書の内容が大きく食い違っていると、契約変更の根拠を問われるリスクがあります。

見積書から契約書、発注書、請求書まで、同じ項目名・同じ並び順で書類を作っておくと、後の照合作業が圧倒的に楽になります。

工事の途中で発生する追加・変更工事は、トラブルの火種になりやすいポイントです。

本工事と追加工事をまとめて「合計○○円」で請求してしまうと、「追加分はそんなにかかると聞いていなかった」と主張される余地が生まれます。

請求書の内訳に本工事と追加工事を分けて記載しておけば、発注者が金額の根拠を確認しやすくなります。

建設業法第19条第2項では、契約内容の変更時に変更内容を書面で交付することが義務付けられているため、追加工事については別途書面や電子データで合意を残したうえで、請求書にもその内容を反映してください。

形式的に項目を埋めただけの請求書は、かえって誤解を招くことがあります。日常的な実務で押さえておきたい注意点を、5つに整理して順に見ていきましょう。

「工事一式 ○○円」とだけ書いた請求書は、法律で直ちに無効になるわけではありません。ただし、発注者にとって金額の妥当性が判断しづらく、社内決裁が止まる原因になります。

数量を出しにくい工事であっても、「基礎工事一式」「内装工事一式」のように工程ごとに分け、可能な範囲で施工内容を補足するのが望ましい対応です。

あまりに包括的な「一式」表記は、トラブルの温床になると考えてください。

見積書では「外壁塗装工事」と書いたのに、請求書では「塗装一式」になっている、といった項目名のズレは経理担当者を混乱させます。これを防ぐためには、書類同士の項目名・並び順・単位を統一しておくのが基本です。

社内で書類フォーマットがバラバラだと、担当者ごとに表現が変わってしまいがちです。テンプレートを一本化し、見積から請求までを連動させる仕組みを整えれば、こうしたズレは大幅に減らせるでしょう。

追加工事は、本工事の内訳とは別ブロックを設け、「追加工事」と明示したうえで内訳を書きます。本工事と区別せずに混ぜてしまうと、後から金額の内訳を説明できなくなりかねません。

追加工事を請求する前提として、変更内容について書面(または電子契約)で合意しておくことが建設業法上も求められています。請求書だけで追加金額を主張するのは避けるべきでしょう。

「諸経費」「現場経費」といった項目は便利な反面、中身がブラックボックスになりやすい部分です。具体的に何の費用が含まれているかを補足するか、見積書の段階で内訳の考え方を発注者に説明しておくと、請求段階での揉め事を防げます。

なお、下請業者が元請業者に提出する見積書については、健康保険料・厚生年金保険料・雇用保険料などの法定福利費を内訳として明示することが国土交通省により推進されています。請求書段階での法律上の義務ではありませんが、見積書との整合を取るうえで、請求書にも同じ考え方を反映しておくと安心です。

参考:国土交通省「法定福利費を内訳明示した見積書の作成手順」

工事項目が多くなり、請求書1枚にまとめるのが難しい場合は、請求書本体に合計額や代表的な工事区分のみを記載し、別紙として「請求明細書」を添付する方法もあります。

請求書と明細書を組み合わせることで、見やすさと情報量のバランスがとれるでしょう。

その際は、請求書と明細書で金額の整合が取れていること、双方に同じ日付・案件番号が記載されていることを必ず確認しましょう。

ここでは、実際に元請けや施主から差し戻されやすい代表的なミスを整理しておきます。チェックリストとして自社の運用と照らし合わせてみてください。

「工事代 一式」「諸経費 一式」しか書かれていない請求書は、金額の根拠が示されていないと判断され、差し戻される代表例です。

最低限、工程ごとに分けて、数量と単位を入れるよう心がけてください。

見積書と工事の請求書の項目名は必ず一致させましょう。見積書で「ユニットバス交換工事」、請求書で「浴室工事」と表現が違うと、経理側は別工事と認識しかねません。

書類間で項目名がそろっているかを発行前にチェックすることが重要です。

追加工事が発生した場合は必ず施主に合意をとったうえで、その合意の証拠を残しておきましょう。

「口頭で追加を依頼されたから請求した」では、発注者と争いになった際に立場が弱くなります。追加工事は、必ず書面(メールや電子契約を含む)で内容と金額の合意を取ってから、本工事と区別して請求してください。

消費税や端数処理のミスは、工事請求書でよくあるミスのひとつです。エクセルでの作成では、端数処理のルールが各シートで異なってしまい、合計が合わなくなるトラブルが起きがちです。

インボイス制度では、税率ごとに区分した金額と消費税額の記載が必要となっており、端数処理は1つの適格請求書につき税率ごとに1回が原則となります。社内ルールを統一しておきましょう。

内訳に意識が向くあまり、請求書としての基本情報が抜けるケースも見られます。漏れやすい項目は次のとおりです。

インボイス制度に対応するため、登録番号の記載もあわせて忘れないようにしてください。

請求書の内訳作成は、案件数が増えるほど大きな負担になります。手作業のままでは転記ミスや書類間の不整合が起きやすく、属人化も進みがちです。

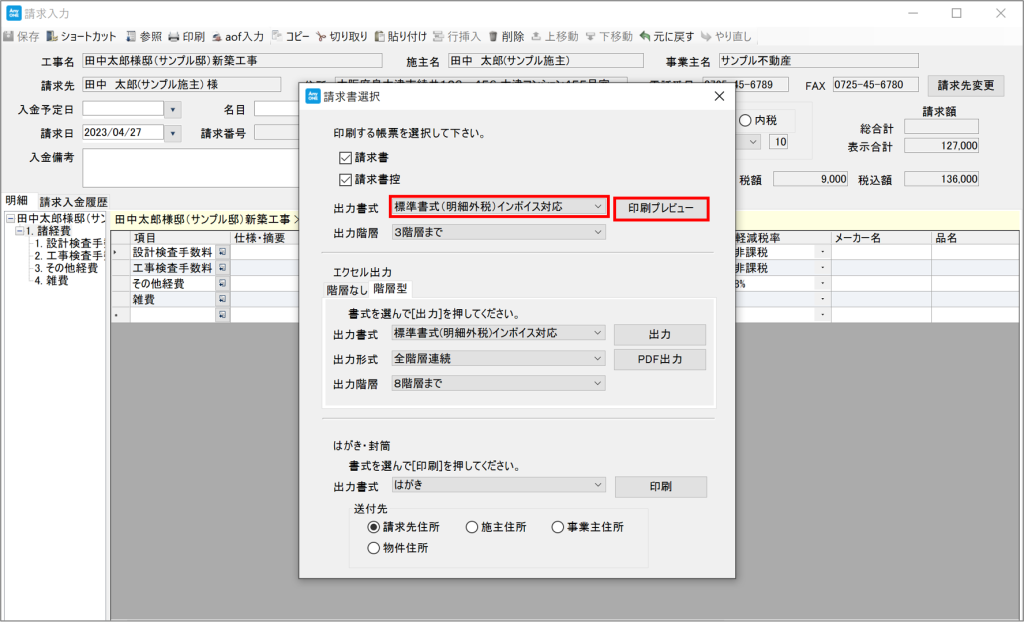

ここでは、業務管理システム『AnyONE(エニワン)』を活用して効率化する4つの観点を紹介します。

見積書・発注書・請求書を別ファイルで管理していると、項目名や金額の転記ミスが起きやすくなります。1案件あたりは小さなミスでも、年間を通せば修正対応や信頼低下のコストは無視できません。

AnyONEなら、案件ごとの書類データが一元化されており、見積書で入力した内訳がそのまま請求書に引き継がれます。

手作業の転記そのものをなくせるため、ヒューマンエラーを根本から減らせる仕組みです。

工務店向け業務管理システム「AnyONE(エニワン)」では、見積書から発注書、請求書までを一つのデータでつないで管理できます。

見積で作った内訳をそのまま請求書に展開できるため、書類間のズレを大幅に減らせる仕組みです。

実務面では、書類ごとに同じ情報を打ち直す手間がなくなり、設計担当・現場監督・経理担当の間で「最新の内訳はどれか」と確認し合うやり取りも減らせます。

担当者の異動や退職があっても、案件データを見れば経緯を追えるため、属人化の解消にもつながるでしょう。

複数の現場が同時に動いていると、「どの現場の請求書をどこまで発行したか」を把握するだけでも一苦労です。

AnyONEなら、案件ごとに請求状況・入金状況を一覧で確認できるため、回収漏れの防止にもつながります。

未入金の案件をすぐに抽出できる機能もあるため、督促のタイミングを逃さず対応できます。

月末月初に経理担当が請求書の発行状況を一件ずつ確認していた工務店でも、ダッシュボードで全体像を把握できれば、確認作業にかかっていた時間を他の業務に振り向けやすくなります。

AnyONEは、インボイス制度や電子帳簿保存法を意識したデータ管理にも対応しています。

法令対応のために独自にフォーマット改修するよりも、システム側で標準化された機能を使うほうが、長期的なコストを抑えやすいでしょう。

法改正が入るたびにエクセルのテンプレートを作り直す必要もなくなり、社内で「新ルールに沿っているか」をチェックする工数も削減できます。

書類の保存についても、案件ごとにクラウド上でまとめて管理できるため、税務調査や監査の際にも必要な書類をすぐに取り出せる体制を整えられます。

詳しくは以下ページをご確認ください。

最後に、現場でよく聞かれる質問にQ&A形式でお答えします。

請求書そのものの様式は、法律で一律に定められているわけではありません。

ただし、消費税法上、適格請求書として認められるためには国税庁が定める記載事項を満たす必要があります。具体的には次の6項目です。

なお、実務上は内訳の記載がない請求書は支払いまでの確認に手間がかかるため、項目別の記載が事実上のスタンダードになっています。

インボイス(適格請求書)として有効な請求書には、適格請求書発行事業者の登録番号、税率ごとに区分した合計金額、適用税率、消費税額の明示が必要です。

建設工事は通常10%対象なので、「10%対象 ○○円(うち消費税○○円)」と明記する形になります。

請求書段階で材料費・労務費を分けることを直接義務付ける法律はありません。

ただし、下請業者が元請業者に提出する見積書では法定福利費を内訳として明示することが国土交通省から推進されており、その流れを汲んで請求書でも区分するケースが増えています。発注者ごとの要望に応じて柔軟に対応してください。

本工事の内訳とは別に「追加工事」の項目を設け、内容・数量・単価・金額を明示します。事前に変更合意書やメールでの合意を取り、書面ベースで根拠を残しておくことが重要です。

工事請求書の内訳は、工事項目・施工内容・数量・単位・単価・金額・小計・消費税・合計額を基本構成として記載します。

「一式」表記だけで済ませず、見積書・契約書・発注書と項目をそろえることが、トラブル防止と回収スピードアップの両面で重要なポイントです。

案件数が増えるほど、書類間の整合性チェックや進捗管理は人手では追いつかなくなります。

AnyONEを活用すれば、見積から請求までを一本のデータでつなぎ、内訳の二重入力やミスを大きく減らせるはずです。

AnyONEの機能や導入効果について詳しく知りたい方は、まずは無料の資料請求やオンラインデモをご利用ください。

実際の画面を見ながら、自社の業務にどう活かせるかをご確認いただけます。

監修:ソルビス税理士法人 副代表:甲斐 秋帆 Akiho Kai

<資格・学位>税理士/修士(法学)

<経歴>

■青山学院大学大学院法学研究科を卒業後、デロイトトーマツ税理士法人へ入社。

税務の専門家として、法人・個人の税務実務に携わる。

■デロイトトーマツ税理士法人を退職後、野村證券株式会社のプライベートバンキング部にて、資産承継および事業承継のコンサルティングに従事。

富裕層やオーナー経営者の資産承継、事業承継に関する課題解決を支援する。

■ヘルスケア領域で起業し、クリニックを設立し経営・財務に携わる。

現在は、税務・財務・資産承継の専門知識を活かし、中小企業ベンチャーに向けた税務顧問・経営支援を行っている。

チャットでお問い合わせください。