業界・法改正

省エネ基準適合義務化とは?2025年4月の改正内容と工務店が取るべき対応を解説

建築業界

「工事進行基準」と「新収益認識基準」、この違いを理解できていますか?

建設業界では2021年以降の基準変更に伴い、収益認識のタイミングや契約処理が大きく変化しました。工事進行基準との違いや導入準備を知らずに進めると、財務処理ミスや混乱につながる可能性も。本記事では、両基準の違いをわかりやすく解説します。

INDEX

新収益認識基準とは、2021年4月度から、大企業や上場企業、そして上場を目指す企業などに適用が義務づけられた新しい会計基準です。名前のとおり「収益をいつ・いくら計上するか」という基準を統一するために作られました。

この基準は、世界共通の会計ルールであるIFRS15(顧客との契約から生じる収益)をベースに、日本の会計基準として策定されたものです。

従来の建設業会計では、長期にわたる工事や契約内容が複雑な場合、「工事進行基準」または「工事完成基準」といった方法で売上を計上していました。しかし、どちらの基準を採用するかは企業によって異なり、同じような工事でも収益の計上時期や金額に差が生じることがありました。

その結果、投資家や取引先が企業間で業績を比較する際に、公平性や透明性に欠ける面がありました。 こうした課題を解消するため、国際会計基準審議会(IASB)と米国会計基準審議会(FASB)が共同でIFRS15を策定し、日本の企業会計基準委員会(ASBJ)がその考え方を取り入れ、新しい収益認識基準として定めました。

従来の収益認識基準(工事進行基準・工事完成基準)との違いは以下の通りです。

これらは2021年4月から廃止され、現在は新収益認識基準が適用されています。新基準では「履行義務の充足方法」に着目し、顧客が便益を受けるタイミングや資産の支配が移転するタイミングを基準に収益認識を行います。

新収益認識基準の強制適用対象は、時価総額500億円以上の上場企業と金融商品取引法に基づいて有価証券報告書を提出する連結財務諸表作成会社です。

建設業界では、大手ゼネコンや上場している建設会社の多くがこの対象に含まれます。2021年4月1日以後開始する事業年度から強制適用となり、比較情報についてもこの基準に従って作成する必要があります。

中堅建設業者でも、親会社が上場企業であれば連結対象として強制適用の範囲に含まれる可能性が高いでしょう。

収益認識基準 建設業において任意適用となるのは、強制適用対象以外のすべての企業です。具体的には、時価総額500億円未満の上場企業や非上場の中小建設業者が該当します。

任意適用企業であっても、早期適用によるメリットは十分にあります。統一された収益認識基準により財務情報の透明性が向上し、金融機関からの信頼獲得や取引先との関係強化につながるからです。

特に将来的な上場を検討している建設会社や、大手企業との取引が多い中堅建設業者にとって、早期適用は競争優位性の確保に役立つでしょう。

建設業では、従来の「工事進行基準」が廃止され、新基準では契約ごとの履行義務を明確に識別し、それぞれの契約内容に応じた収益認識タイミングと金額配分を行います。代理人取引や保証サービスの処理など、実務面での注意点も多くあります。

建設業における収益認識基準の大きな変更点は、従来の工事進行基準と工事完成基準の区分から、5つのステップに基づく統一的な収益認識アプローチへの移行です。

最も重要な違いは、履行義務の識別方法にあります。従来は工事契約を一つの単位として捉えていましたが、新基準では設計・施工・資材調達など、契約に含まれる個々の約束を詳細に分析し、別個の履行義務として識別する必要があります。

複数の履行義務が識別された場合、取引価格を各履行義務の独立販売価格に基づいて配分します。これにより、従来とは異なる収益認識のタイミングが生じる可能性があり、工事の進捗管理や採算性の把握により精密な対応が求められるようになりました。

収益認識基準 建設業では、工事進捗度を合理的に見積もることができない場合の新たな処理方法として、原価回収基準が導入されました。

従来の工事契約基準では、進捗度が信頼性をもって見積もれない場合には工事完成基準を適用していました。しかし新基準では、発生費用の回収が見込まれる際に、発生原価を期間費用として処理しつつ、当該原価のうち回収可能部分を収益計上する方法が認められています。

具体的には、工事中断などにより進捗度の見積もりが困難になった場合でも、工事完成に要する費用を回収できる見込みがあれば、進捗度を合理的に見積もれるようになるまで原価回収基準を適用します。

複数の履行義務が識別された工事契約では、取引価格の適切な配分が収益認識の正確性を左右します。各履行義務の独立販売価格を基準として配分を行うのが原則です。

例えば、建物建設と設備工事を含む総額1億円の契約では、それぞれの独立販売価格が7,000万円と3,000万円であれば、この比率で取引価格を配分します。独立販売価格が観察できない場合は、見積原価に適正利益を加算した調整市場評価アプローチや、総取引価格から他の履行義務の独立販売価格を控除する残余アプローチを用いることができます。

建設業では工事契約に資材販売が含まれるケースが頻繁にありますが、資材販売が別個の履行義務に該当するかどうかの判定が重要なポイントとなります。判定の基準は、顧客が資材を他の財やサービスと区分して便益を享受できるかです。

例えば、特注の建材や設備機器を工事と併せて提供する場合、単体では機能しないため一体の履行義務となります。一方、汎用的な資材で顧客が独立して使用可能な場合は、別個の履行義務として識別する必要があります。別個の履行義務と判定された場合、資材の引渡時点で収益認識を行います。これにより、工事の進捗とは独立したタイミングで収益計上することになり、従来の工事一括管理とは異なる会計処理が求められます。

収益認識基準 建設業において、追加工事や設計変更が発生した場合の収益認識は慎重な判断が求められます。

既存契約の修正と判定される場合、追加部分の取引価格を既存の履行義務に再配分する必要があります。一方、新規契約として扱う場合は、追加工事分を独立した履行義務として識別し、別途収益認識を行います。設計変更では、変更内容が契約当初から予定されていた範囲内かどうかを検討します。軽微な仕様変更は既存契約の修正として処理しますが、大幅な設計変更により新たな履行義務が発生する場合は、契約修正として取り扱う必要があります。

新収益認識基準の導入により、建設業界にはメリットが生まれています。最も大きな効果は、財務情報の透明性向上です。統一された基準により、工事の進捗状況と収益が正確に対応し、経営陣や投資家にとって企業の実態把握が容易になりました。

工事進捗に応じた適時適切な収益認識が可能となり、従来の工事完成時一括計上による業績の大幅な変動が緩和されます。これにより、四半期ごとの業績評価がより安定し、資金調達や与信管理において金融機関からの信頼性が向上します。

国際的な会計基準との整合性も重要なメリットです。海外展開を検討する建設会社にとって、IFRS15号に準拠した会計処理により、国際的な投資家や取引先との信頼関係構築が促進されるでしょう。

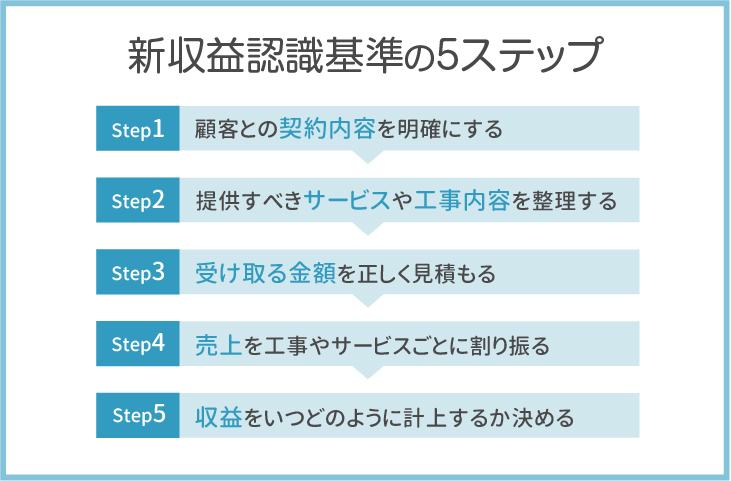

新収益認識基準では、収益計上に5つのステップが設定されています。

各ステップについて詳しく解説します。

収益認識基準における最初のステップは、顧客との契約を正確に識別することです。建設業では、一つの工事契約でも複数の要素が含まれることが多く、これらを適切に判断する必要があります。

同一顧客と同時期に締結した複数の契約は、一定の要件を満たす場合に結合して単一契約として処理します。例えば、建物本体工事と外構工事を別々に契約した場合でも、実質的に一つの建設プロジェクトとして機能するなら結合の対象となります。

契約結合の判定では、契約が商業的実質において単一の取引であるか、一方の契約価格が他方の契約履行に依存するか、約束した財やサービスが単一の履行義務を構成するかを検討します。

建設業では、一つの契約に設計・施工・資材調達・アフターサービスなど複数の要素が含まれることが一般的です。

新基準では、これらの要素が「別個の財またはサービス」として顧客に便益をもたらすかを検討し、別々の履行義務として識別する必要があります。

具体的には、顧客が各サービスから単独で便益を得られるか、他の約束と区分して識別できるかの2つの要件で判定します。例えば、マンション建設契約において設計と施工が含まれる場合、設計図面が単独で顧客の役に立つなら別個の履行義務となります。

顧客から受け取る対価の総額を決定します。建設業では、固定対価に加えて工期短縮ボーナスや品質インセンティブなどの変動対価が含まれることが多いため、これらを適切に見積もる必要があります。

変動対価の見積もりには「期待値法」または「最頻値法」を用いて算定し、重大な戻入れが生じない範囲でのみ取引価格に含めることができます。

また、契約に重要な金融要素が含まれる場合は、資金調達コストを考慮した現在価値で取引価格を算定する必要があります。

取引価格の配分は、収益認識基準 建設業における重要なステップです。

算定した取引価格を各履行義務に適切に配分する作業で、配分の基礎となるのは各履行義務の独立販売価格となります。独立販売価格とは、財やサービスを単独で販売する場合の価格のことです。

建設工事では、設計と施工を別々の履行義務として識別した場合、それぞれの独立販売価格を見積もる必要があります。例えば、設計の独立販売価格が1,000万円、施工が9,000万円、取引価格が8,000万円の場合、設計には800万円、施工には7,200万円が配分されます。

独立販売価格の見積もりには、調整後市場評価法、期待原価プラス・マージン法、残余アプローチの3つの方法があり、建設業では類似取引事例を参考にした調整後市場評価法が適している場合が多いです。

各履行義務の充足方法を判定し、実際に収益を計上するタイミングを決定します。

充足方法には「一定期間にわたる充足」と「一時点での充足」の2つがあります。建設業では、顧客が工事の進捗に応じて便益を受け取る場合が多いため、一定期間にわたる履行義務の充足として工事の進捗度に基づいて収益を認識します。

進捗度の測定には投入法(原価比例法など)と産出法(物理的進捗度など)があり、工事の性質に適した方法を選択することが重要です。一方、資材の引渡しなど顧客が一時点で支配を獲得する履行義務については、引渡時点で収益を認識します。

新基準の適用に備えるには、経理・営業・現場管理を含む全社体制の整備が必須です。契約条項の精査、履行義務の明文化、システム対応、経理スタッフの研修などが必要です。

収益認識基準への円滑な移行には、経理部門だけでなく営業や現場管理を含めた全社的な体制構築が不可欠です。

まず、経理責任者を中心としたプロジェクトチームを立ち上げましょう。このチームには営業担当者と現場監督も参画させることが重要です。なぜなら、契約書の内容や工事の進捗状況を正確に把握し、適切な収益認識判定を行うためには、現場の実情を理解している担当者の協力が欠かせないからです。

次に、各部門の役割を明確化します。営業部門は契約締結時の履行義務識別、現場部門は工事進捗の適時報告、経理部門は会計処理の実行といった具合です。

収益認識基準への対応では、既存の会計システムや業務フローの見直しが重要な課題となります。従来の工事進行基準に対応したシステムでは、新基準の5ステップによる収益認識や複数履行義務への対応が困難だからです。

まず、契約管理機能の強化が必要です。履行義務の識別や取引価格の配分を正確に行うため、契約書の詳細情報を体系的に管理できるシステムが求められます。工事進捗管理システムも見直しが必要です。一定期間にわたる履行義務の充足判定には、リアルタイムでの進捗把握と原価情報の連携が不可欠なためです。

既存の契約書や契約条項を収益認識基準に合わせて見直すことは、適用準備の核心的な作業です。従来の建設業では工事一式として扱っていた契約も、新基準では設計・施工・資材調達といった個別の履行義務として識別する必要があるからです。

特に注意すべきは、追加工事や設計変更の取り扱いです。これらが既存契約の修正なのか新規契約なのかを明確に区分できるよう、契約書に判定基準を盛り込む必要があります。また、変動対価条項も重要な見直し対象です。工期短縮インセンティブや品質ボーナスなどの変動対価は、取引価格算定時に見積もり金額を含める必要があるため、契約書で明確な算定方法を定めておくことが求められます。

収益認識基準の導入成功には、経理担当者への継続的な教育が不可欠です。

まず、新基準の基本概念と建設業特有の適用方法について、外部講師による集合研修を実施しましょう。履行義務の識別方法や原価回収基準の判定など、実務に直結する内容を中心とした研修が効果的です。その後は、月次の社内勉強会で具体的な事例検討を行います。自社の実際の工事契約を題材として、5ステップの適用練習を繰り返すことで、理論と実務の橋渡しができるでしょう。

新収益認識基準の適用において、最大のハードルは「履行義務の充足(進捗)」と「発生原価」を、契約ごとに正確かつタイムリーに紐付けることです。工務店向け業務効率化システム「AnyONE」は、この複雑な会計処理を現場の運用レベルで解決します。

新基準では、一つの契約内に「設計」と「施工」など複数の履行義務がある場合、それぞれに取引価格を配分して収益を認識する必要があります。

AnyONEは、見積・実行予算の作成段階から細かく要素を区分して管理できるため、複雑な配分計算の基礎データを正確に保持。現場からスマホで入力された進捗報告が、即座に原価進捗として反映されるため、経理担当者は「どの履行義務が、いつ、どこまで完了したか」をリアルタイムで把握できます。

進捗度を合理的に見積もるためには、現場で発生した原価(材料費、外注費、労務費など)を遅延なく集計しなければなりません。

AnyONEなら、発注・支払いデータが実行予算と直結しているため、Excel管理で起こりがちな「請求書が届くまで原価が確定しない」といったタイムラグを解消します。常に最新の「原価比例法」に基づいた進捗率が算出されるため、決算直前の慌ただしい修正作業を大幅に削減し、財務諸表の透明性を高めます。

新収益認識基準は判断基準が多岐にわたるため、担当者によって解釈が分かれるリスクがあります。

AnyONEを導入することで、見積から収益認識までのプロセスがシステム化され、社内で統一されたルールに基づく運用が可能になります。過去の類似案件のデータも参照しやすく、変動対価の見積もりや追加工事の処理においても、一貫性のある会計判断を下せるようになります。

有限会社堀内建材では、事業拡大に伴いリフォーム案件が増加するなか、Excelによる収益管理の限界に直面していました。転記ミスや計算式の不備といったリスクを抱え、一件ごとの正確な採算把握が困難な状況にありました。

AnyONEの導入後は、見積作成から原価管理までが連動し、各項目の粗利を一目で確認できる体制を構築。ミスへの不安が解消されただけでなく、見積作成時間は「1日から半日」へと大幅に短縮されました。

さらに、属人的だった情報を会社全体の共通資産として一元化。正確な収益管理に基づいた「持続可能な成長」を実現するための基盤として、AnyONEを最大限に活用しています。

「工事進行基準と新基準の違いは?」「新収益認識基準は強制適用?」「どの企業が対象?」など、実務で疑問になりやすいポイントを整理して解説します。特に強制適用範囲や、移行における影響・対応の方向性についても詳しくお伝えします。

工事進行基準は、工事の進捗に応じて収益を計上する建設業向けの基準です。一方、新収益認識基準は、5つのステップで収益認識を判断し、契約履行義務の充足に応じて収益を認識します。

新収益認識会計基準は2021年4月1日以降に開始する会計年度から強制適用されています。

上場企業をはじめとする企業会計基準適用会社は対応が必須となり、売上認識の方法や契約処理が大きく変わるため、早期の理解と体制整備が求められます。

新収益認識基準への対応は、従来の慣習を見直し、契約ごとの履行義務や進捗を厳格に管理する体制構築が不可欠です。一見複雑に思えるこの会計基準の変化も、リアルタイムで原価と進捗を紐づけられる仕組みがあれば、経営の透明性を高める大きなチャンスとなります。

工務店向け業務効率化システム「AnyONE」なら、見積から収益管理までを一元化し、正確な利益管理をサポートします。

法改正へのスムーズな対応と業務効率化を両立させたい方は、ぜひ一度資料請求や無料デモでその操作性を体感してみてください。

監修:AnyONE編集部

AnyONE編集部は、建設業界向け業務支援システム「AnyONE」を運営する株式会社エニワンの編集チームです。

公的資料や業界情報をもとに、建設業に関する基礎知識や実務に役立つ情報を、わかりやすく整理・解説しています。

チャットでお問い合わせください。