施工管理

配筋写真の正しい撮り方と黒板の書き方!効率化のコツも解説

施工管理

建設業における勘定科目の一つである「工事原価」は、会社の利益率や原価率を出すために欠かせません。建設業では一般会計と異なる処理を行うことを法律で定められているため、経営・経理に関わる場合は必ずおさえておくべきでしょう。

今回は具体的な「工事原価」の概要や構成要素、一般会計との違いについて解説します。

INDEX

工事原価とは、建設業会計における会計科目のことをいいます。建設業は以下の理由から、専用の会計処理を採用しています。

・工事現場が完成まで数年間と長引く

・1現場あたりの原価額が大きい

これらは「建設業会計」に基づいて定められています。

ここまで工事原価の概要を確認しましたが、続いて工事原価がどのような要素で構成されているのかを説明します。

工事原価は、大きく分けると「純工事費」と「現場管理費」の2つで構成されます。

純工事費は、工事そのものを進めるために直接かかる費用です。

建材や設備の購入費、職人の賃金や社会保険料といった労務費、下請け業者への支払いである外注費、重機のリース代などが代表的です。現場で作業が進めば進むほど発生する“直接コスト”と考えるとイメージしやすいでしょう。

一方、現場管理費は、工事を安全かつ円滑に進めるための管理業務に必要な費用です。

現場監督や安全担当者の人件費、現場事務所の家賃や光熱費、通信費、事務用品費、安全対策に関わる費用、現場で使用する車両の燃料費などがここに含まれます。工事そのものではなく、“現場を運営するためのコスト”という位置づけです。

また、工事原価の4要素(材料費・労務費・経費・外注費)は、この2つに振り分けて管理します。

たとえば、職人の賃金は純工事費、現場監督の給与は現場管理費に分類する、といった具合です。費用の分類を明確にすることで、工事ごとの採算が正確に把握でき、コスト削減のポイントも見えやすくなります。

「工事原価」とは、建設物を作る過程でかかった原価のことです。建設業においては、材料費や労務費、外注費、経費などが原価としてかかってきますが、それをまとめて工事原価と呼んでいます。

売上から原価を引くと、その企業の利益を明らかにできます。

工事原価は、主に以下2つに分けられます。

「完成工事原価」はその年度中の会計で損益計算書の計上に含まれ、「未完成工事支出金」はその翌年度に繰り越されて計上されます。工事現場では1年〜数年かけて建物を完成させることもあるため、1年以内にすべての原価を計上すると原価が大きくなり赤字になる可能性が高いです。

そこで、翌年以降に繰り越すことで、収支バランスをうまく保つことができます。

ここまで原価の種類を整理したところで、「その原価が企業の利益にどのように影響するのか」を理解するため、工事原価率と粗利益率を確認しておきましょう。

粗利益率は、企業の完成工事高(売上高)のうち何%が「粗利益」に当たるか、その割合を示します。

粗利益率は、以下のように計算できます。

・粗利益=完成工事高(売上高)-工事原価(売上原価)

・粗利益率=粗利益÷完成工事高(売上高)×100%

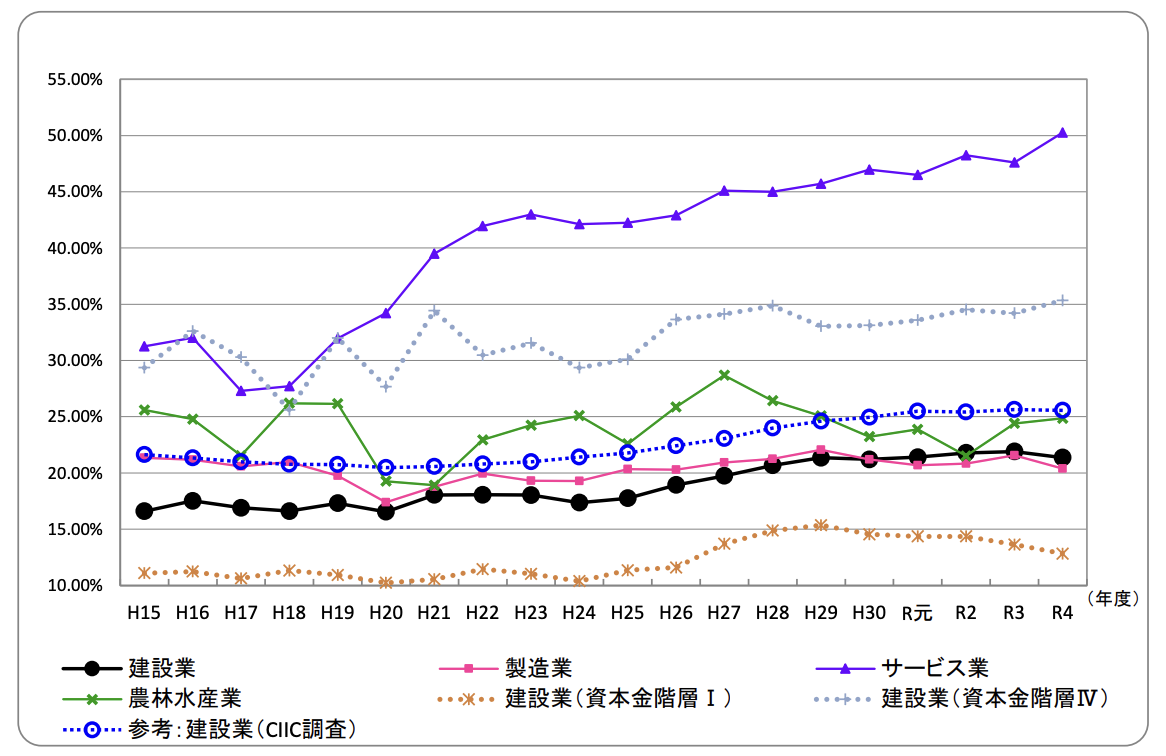

ちなみに、建設業の粗利益率の推移は、下図の通りです。

業界の平均は、15~20%を推移してきました。

【引用】建設業の経営分析(令和4年度)-建設業情報管理センター

工事原価率は、企業の完成工事高(売上高)のうち何%が「原価」に当たるか、その割合を示します。

工事原価率は、以下のように計算できます。

・工事原価率=工事原価(売上原価)÷完成工事高(売上高)×100%

粗利益率や工事原価率を算出するためには、原価管理を徹底する必要もあります。

ここからは、工事原価を構成する具体的な4つの要素(材料費・労務費・外注費・経費)について、内訳と特徴をさらに詳しく説明します。

現場でかかった工事原価は、収支や利益率を計算する工事台帳に記入します。

材料費とは、工事現場で仕入れた木材や鉄材などの材料にかかった費用です。「原価報告書」に記入された材料費をそのまま工事台帳に記載しますが「完成工事原価」と「未完成工事原価」の分類には注意しなければなりません。

工事台帳をエクセルで作成するメリット・デメリットは?

労務費とは、現場の従業員にかかる賃金や諸手当です。労務費は、アルバイトや正社員、契約社員といった雇用形態に関わらず、その人材にかかった賃金や諸手当が当てはまります。

現場の工事に直接は関わらない現場代理人・事務員にかかる費用は労務費から除外されます。

外注費とは、業務を外部の職人や企業に委託した場合にかかる費用です。材料費や労務費の処理には注意しなければなりません。

例えば以下の場合は「労務外注費」として処理されます。

・材料を自社で準備して工事をお願いした場合

・人材不足によって人材の応援をお願いした場合

しかし、外注費と労務外注費の境界線はあいまいで自治体によっては工事を外注した場合にかかった費用を外注費として扱うこともあるため注意が必要です。

一般的には、以下のように判断します。

・自社のスタッフ・従業員が工事をおこなう:労務費

・他社のスタッフ・従業員が工事をおこなう:労務外注費または労務費

経費とは、材料費・労務費・外注費以外でかかった費用です。

光熱費から保険料、警備料などさまざまな費用をカバーすることができるため、本来経費として処理すべき費用を、誤って他の費用として処理することには注意してください。

一般的な業界と建設業界における会計処理は異なります。建設業界では、工事現場の完成まで1年以上の期間がかかることが多いですが、企業に投資してくれる投資家に対して毎年業績の報告をしなければなりません。

「未完成の工事現場の売上が入金されていない」「いくつも工事が長引いている」といった場合には、出資者や投資家に対して正しく業績を報告できません。

そこで作られたのが「建設業会計」です。これによりリアルタイムの正確な業績の報告を把握することができるようになりました。

建設業界の企業は、一般的な会計で処理をおこなえないため注意が必要です。

一般的な会計とは、扱う勘定科目が異なります。

以下が建設業会計における勘定科目です。(※カッコ内が一般会計の勘定科目)

・完成工事高(売上高)

・完成工事原価(売掛金)

・完成工事総損益(売上総利益)

・未成工事支出金(仕掛金)

・完成工事未収入金(売掛金)

・未成工事受入金(前受金)

・工事未払金(買掛金)

それぞれ勘定科目の計算方法や内容を定められているため、会計処理を行う場合にはきちんと把握しておきましょう。

建設業会計では、通常とは異なる収益・費用の計上方法を採り入れています。

「工事完成基準」と「工事進行基準」の2種類があります。

工事現場が完成してから、まとめて経費を計上する方法です。

着工から完成までが当期中(一年度中)に収まる工事現場で採用される基準で、契約がシンプルで着工をスピーディに行えますが、追加の発注依頼に対応できません。

昔はこの基準が主流でしたが、数年にわたる工事に対応していないため、現在ではほとんど使われていません。

その名の通り、工事の進行に応じて売上高を計上する方法です。

2009年以降はこちらが原則となっており、実質的な利益を把握できるというメリットがあります。

工事原価は計算するだけでなく、日々の現場で「どのように管理するか」も重要です。ここからは、実務でよく使われる2つの原価管理方法を紹介します。

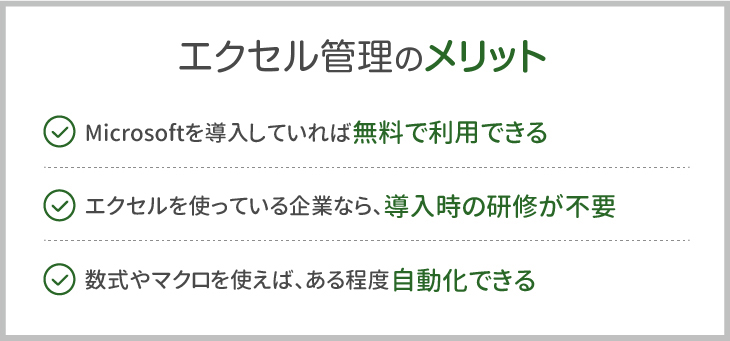

工事原価の管理は、エクセルで実施できます。エクセルでの管理のメリットは以下のとおりです。

エクセルでの工事原価管理は無料でできる点がメリットです。また、エクセルをすでに使っている企業であれば、操作方法は浸透しているため、導入時の研修がいりません。

エクセルは工事原価の専用ツールではありませんが、数式やマクロを使えばある程度作業を自動化し、効率化を図れます。特にエクセルは計算に長けたツールであるため、集計作業の多い工事原価管理には向いています。

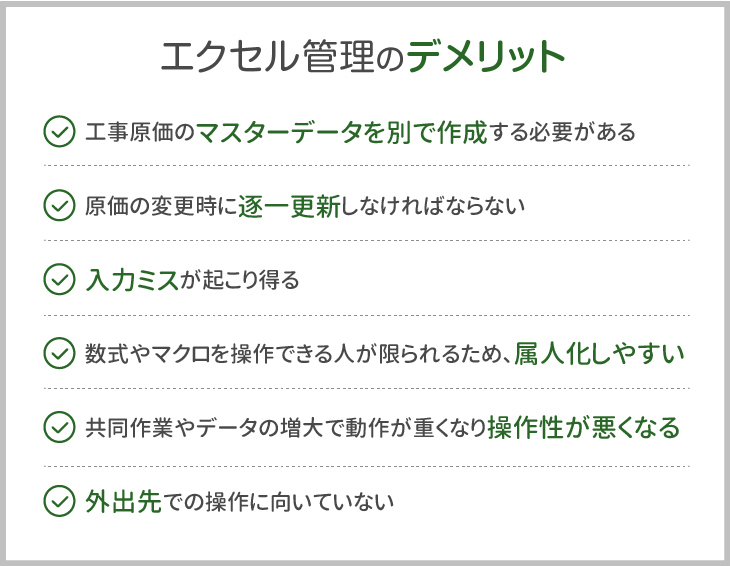

一方で、エクセル管理には以下のようなデメリットがあります。

エクセルで工事原価を管理する際は、工事原価のマスターデータを作成し、それを参照しながら工事原価を算出します。

そのため、マスターデータの精査と作成、さらに修正作業が発生した場合は、発生ベースのタイミングで即時修正が必要です。万が一修正が漏れると、間違った原価計算になってしまいます。

さらに、エクセルは手作業の部分が多いため、入力ミスが起こりえます。数式などを活用して入力箇所を減らすことはできますが、手入力を完全に無くすことは難しいです。

複雑な数式を組むと操作できない人員が出るため、自動化と操作性を両立できない可能性があります。さらに、数式やマクロを扱える人員はおそらく会社内でも限られ、修正作業や管理者が限定されて属人化の原因となるでしょう。

また、エクセルは共同作業ができますが、同一エクセルに多数の人員がアクセスすると動作が重くなります。

特に工事原価のマスターデータは管理数量が多いため、エクセルが開かなくなるなど、業務に支障をきたす場合があるでしょう。

最後に、リモートワークや外出先での操作に向いていない点も、エクセルの欠点です。エクセルアプリを使えばファイルを開けないことはありませんが、入力や修正は難しいです。

また、基本的にエクセルへのアクセス権限は社内ネットワークに接続された PCからのみであるため、外出先から閲覧できるようにするためには、別途細かな設定が必要です。

工事原価は専用システムで管理できます。専用システムとは工事原価管理システムなどと呼ばれるツールで、工事原価のマスターデータを登録しておき、対象の資材や経費、数量を選択すれば自動で原価計算できます。

システムでの工事原価管理のメリットは、以下のようなものです。

・工事原価管理を自動化できる

・自動で原価集計ができる

・過去の工事現場を参照できる

・マスターデータを変更すれば、原価変更が自動で作成中データに反映される

・工事原価の情報を自動で共有できる

・モバイル端末で簡単に外部からアクセスできる

システムで工事原価管理をすれば、作業を自動化できます。マスターから資材等を選ぶだけで自動で数値が反映され、集計も簡単です。

また、過去の似たような工事現場の情報を参照することもでき、原価管理の際の不明点なども解消しやすくなります。

さらに、工事原価管理システムのマスターデータを変更すれば、自動で作成中の台帳に変更が反映されるため、工事現場ごとに数値の変更や修正が必要ありません。また、工事原価の情報はシステムにアクセスできる人員に共有されるため、情報の連携性も上がります。

また、モバイル端末からアクセスが可能になるため、施工管理が現場作業中に原価管理作業をできたり、情報を閲覧できるなど働く場所を選ばず作業ができます。

工事原価管理を無料で始めたいと考えている方は、エクセルを利用しましょう。エクセルでの台帳作成は時間がかかるため、無料のエクセルテンプレートを使ってください。

無料のエクセルテンプレートであれば、すでに必要な項目等は入力されているため、少しアレンジするだけで自社のテンプレートとして利用可能です。

AnyONEでは、工務店向けのエクセルテンプレートを無料で公開しています。工事台帳はもちろん、見積書や工事請負契約書、工程表が4点セットとなっています。

ダウンロードするだけだですぐにお使いいただけるため、手間を省いて工事原価管理を効率化できるでしょう。

エクセルテンプレートを使用して工事原価管理作業を実施後に、より大容量のデータを扱いたい、効率化したいと思ったらぜひAnyONEをご検討ください。

AnyONEは工務店向けに開発された業務管理システムで、工事原価管理は勿論、見積作成や契約書作成、工程表作成も1つのシステムで実施できます。

さらに、顧客データの管理や営業進捗の記録、アフター管理など工務店の業務を網羅しているため、システムを乱立させず1つのシステムで業務を統合できます。

エクセルとの親和性も高く、操作感もエクセルと類似しているため、導入後の混乱も少ないです。

また、工事原価管理では社内の経費生産分など発注以外の項目も登録できるなど、工務店の原価管理作業における「困った!」を解消します。

工事原価管理作業を効率化したい方は、ぜひ一度お問い合わせください。

株式会社ダイエーホーム(福島県郡山市)は、中古戸建ての買取再販を中心に展開する不動産会社です。同社では複数の協力業者と連携する中で、エクセルによる原価管理が属人的・非効率化していたことに課題を感じていました。

AnyONE導入後は、案件ごとの原価や粗利をリアルタイムで可視化できるようになり、原価確認に要していた1〜2日のタイムロスが解消。販売価格の判断も迅速かつ正確になり、社員全体のコスト意識も向上しました。

また、発注入力機能を活用することで、当初予算と実際の発注金額を常に比較しながら利益を管理できるようになり、「利益を確保する原価管理」を実現。現在では「AnyONEなしでは業務が成り立たない」と語るほど、業務効率化と経営判断の両面で欠かせないシステムとなっています。

詳しくはAnyONE導入事例「正確な原価と粗利がリアルタイムで確認可能に。社員間のコスト意識にも繋がりました。」をご覧ください。

工事原価は、建設業の利益を正しく把握するうえで欠かせない指標です。純工事費・現場管理費の内訳を明確にし、材料費や労務費など4要素を正しく管理することで、各工事の採算や改善ポイントが見えるようになります。また、完成工事原価と未成工事支出金を分けて計上する建設業会計を理解することで、長期工事でも正確な業績管理が可能になります。

ただし、エクセルだけでの管理には限界があり、入力ミスや属人化で正確な原価管理が難しくなるケースも少なくありません。

AnyONEは、工事原価管理はもちろん、見積・契約・工程表・顧客管理まで一元化できる工務店向けシステムです。案件ごとの原価や粗利をリアルタイムで把握し、利益を残すための判断をスムーズに行えるようになります。

工事原価管理をもっと正確に、もっと効率よく進めたい方は、ぜひAnyONEの資料請求・無料デモをご利用ください。現場とバックオフィスの両方で「無駄な作業を削減し、利益を守る管理体制」が実現できます。

記事監修:佐藤主計

保有資格:1級造園施工管理技士、2級土木施工管理技士

建設業界に携わり30年。公共工事の主任技術者や現場代理人をはじめ、造園土木会社の営業マン・工事担当者として、数万円から数千万円の工事まで幅広く担当。施工実績は累計約350件にものぼる。

チャットでお問い合わせください。