施工管理

建設業の作業手順書の作り方は?目的から作成ポイントまで解説!

業務効率化

工事の見積もり作成や実行予算の策定において、「工事間接費」の計算に迷うことはありませんか?材料費などの直接的な費用は見えやすい一方で、間接費は範囲が広く、計算も複雑になりがちです。しかし、ここをどんぶり勘定にしてしまうと、受注しても利益が残らないといった事態になりかねません。

この記事では、建設業の経理担当者や現場監督の方に向けて、工事間接費の正確な定義や内訳、計算方法について解説します。

また、利益率を改善するためのコスト削減のポイントもお伝えします。

INDEX

建設工事のコスト構造を理解する上で、まず押さえておきたいのが「工事間接費」と「直接工事費」の違いです。見積書や予算書を作成する際、この2つの区分が曖昧だと、費用の計上漏れや二重計上が発生するリスクがあります。

ここでは、それぞれの定義と役割について、基本的な部分から整理していきましょう。

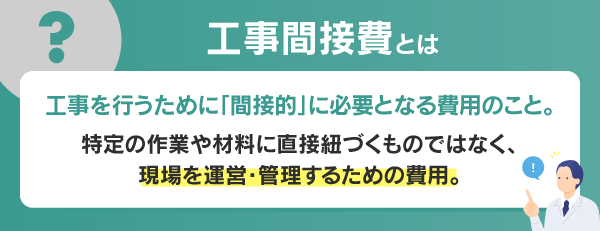

工事間接費とは、その名の通り、工事を行うために「間接的」に必要となる費用のことです。特定の作業や材料に直接紐づくものではありませんが、工事全体を円滑に進めるためには欠かせないコストを指します。

たとえば、現場事務所の設置費用や、現場監督の人件費、さらには本社機能の維持費などがこれに該当します。これらは建物そのものの一部にはなりませんが、これらがなければ工事現場は機能しません。

つまり、工事間接費は「現場を運営・管理するための費用」と言い換えることができます。この費用を適切に見積もることが、赤字工事を防ぐ第一歩です。

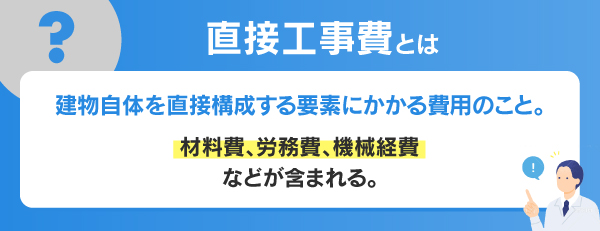

一方で直接工事費とは、主に完成した建物や構造物を直接構成する要素にかかる費用のことです。

具体的には、基礎工事や躯体工事、内装工事にかかる「材料費」や、実際に作業を行う職人さんへの「労務費」、そしてクレーン車などの「機械経費」などが含まれます。

これらは図面や仕様書から必要な数量を拾い出しやすく、金額も比較的算出しやすいという特徴があります。

お客様の目に見える成果物に直結する費用であるため、見積もりの際も説明がしやすい項目ですが、ここだけに注目してしまうと、現場運営にかかるコストを見落としてしまうため注意が必要です。

工事価格、つまり発注者が支払う金額は、大きく分けて「工事原価」と「一般管理費等」で構成されていますが、実務的な視点では「直接工事費」と「工事間接費」の積み上げで考えると理解しやすくなります。

直接工事費が「モノ」にかかる費用であるのに対し、工事間接費は「コト(管理・運営)」にかかる費用です。どちらか一方が欠けても工事は成立しません。

以下の表は、工事費の構成とそれぞれの費用の関係を整理したものです。

| 費用の区分 | 概要 | 具体例 |

| 直接工事費 | 建物や構造物を直接構成する費用 | 材料費 労務費 直接経費 特許使用料など |

| 工事間接費 | 工事の施工や管理に間接的に要する費用 | 共通仮設費 現場管理費 一般管理費 |

| 消費税相当額 | 工事価格に対する消費税 | 10%の消費税 |

このように、工事間接費は工事原価の重要な一部を占めています。

適正な利益を確保するためには、直接工事費だけでなく、工事間接費も含めたトータルのコストを正確に把握することが重要です。

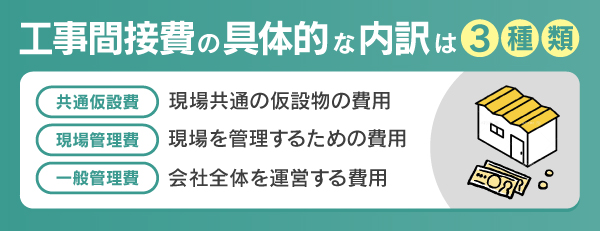

工事間接費と一口に言っても、その中身はさらに細かく分類されます。一般的には「共通仮設費」「現場管理費」「一般管理費等」の3つに分けられることが多いです。

それぞれの費用がどのような性質を持ち、どの範囲までをカバーしているのかを正しく理解することで、見積もりの精度は格段に向上します。ここでは、これら3つの内訳について詳しく見ていきましょう。

共通仮設費とは、特定の工事種目だけでなく、現場全体の運営に関わる仮設物や設備にかかる費用です。複数の工種にまたがって利用されるため「共通」と呼ばれます。

たとえば、現場の周囲を囲う仮囲いや、職人さんが休憩するための詰め所、資材を保管する倉庫などがこれにあたります。これらは工事が完了すれば撤去されるものですが、工事期間中の安全確保や作業効率の向上には不可欠な要素です。

共通仮設費は、現場の規模や立地条件、工期によって金額が大きく変動するため、現場ごとの特性を考慮して算出する必要があります。

現場管理費は、工事現場を技術的・事務的に管理するために必要な費用です。わかりやすく言えば、現場監督や事務スタッフが現場で活動するためのコストです。

ここには、現場代理人や主任技術者の給与や手当だけでなく、現場事務所の光熱費、通信費、事務用品費、さらには現場従業員の安全訓練費なども含まれます。直接工事費が「作業」にかかる費用なら、現場管理費は「監督・管理」にかかる費用と言えます。

施工品質を維持し、工期通りに安全に工事を完了させるためのマネジメントコストとして捉えることが重要です。

一般管理費は、個別の現場ではなく、建設会社全体を継続して運営・維持するために必要な費用です。これは「本社経費」とも呼ばれます。本社の役員報酬や総務・経理スタッフの給与、本社の家賃、広告宣伝費、交際費、租税公課などが該当します。

一つの工事現場だけで発生するものではありませんが、会社として事業を継続しているからこそ工事が受注できるため、各工事案件に一定の割合で配賦して回収する必要があります。この一般管理費が漏れてしまうと、現場では利益が出ているように見えても、会社全体では赤字という事態に陥りかねません。

3つの内訳の概要がわかったところで、次はより具体的な項目について見ていきましょう。「この費用はどこに含まれるのか?」という疑問は、実務の中で頻繁に発生します。費目の振り分けを間違えると、発注者への説明がつかなくなったり、社内の予算管理が混乱したりする原因になります。

ここでは、共通仮設費、現場管理費、一般管理費のそれぞれに含まれる代表的な項目を具体的に解説します。

共通仮設費に含まれる項目は多岐にわたりますが、イメージしやすいのは「形として現場に存在し、工事が終わればなくなるもの」です。

まず挙げられるのは、準備費としての敷地測量費や近隣への挨拶回りの費用です。そして、仮設建物費として、現場事務所、宿舎、倉庫、トイレ、シャワー室などが含まれます。また、工事施設費として、仮囲い、仮設道路、電力設備、給排水設備、揚重機械(クレーンなど)の費用も重要です。

さらに、環境安全費として、安全標識、消火設備、防塵対策、清掃片付けの費用もここに含まれます。これらの項目は積み上げ計算で算出することもあれば、全体に対する比率で算出することもあります。

現場管理費の中心となるのは、現場に配置される従業員の人件費です。これには、現場代理人、主任技術者、現場事務員などの給料、賞与、退職金引当額、そして法定福利費(健康保険、厚生年金、雇用保険など)が含まれます。

人件費以外にも、現場を運営するための経費が幅広く計上されます。たとえば、現場従業員の出張旅費や交通費、現場事務所で使用するパソコンやコピー機のリース代、文房具代、電話やインターネットの通信費、水道光熱費などです。

また、地鎮祭や上棟式などの式典費用や、近隣住民への対応費用、労働安全衛生法に基づく安全教育の費用も現場管理費として処理されるのが一般的です。

一般管理費に含まれるのは、特定の現場に紐づかない会社全体の経費です。最も大きな割合を占めるのは、本社の役員や事務系社員(総務、経理、営業など)の人件費です。

これには給料だけでなく、福利厚生費や教育訓練費も含まれます。物件費としては、本社オフィスの減価償却費や家賃、固定資産税、維持修繕費があります。また、営業活動にかかる広告宣伝費、接待交際費、旅費交通費もここに含まれます。

さらに、会社全体の通信費、保険料、租税公課(印紙税など)、研究開発費、そして会社運営のための借入金の利息なども一般管理費として計上されます。これらは通常、各工事の請負金額に対して一定の比率(一般管理費率)を乗じて算出されます。

工事間接費の内容が理解できても、実際に金額をどう算出するかがわからなければ見積もりは作れません。工事間接費の計算方法は一つではなく、工事の規模や種類、発注者の要件によって適切な方法が異なります。

ここでは、実務でよく用いられる3つの計算アプローチについて解説します。自社の状況や案件に合わせて、最適な方法を選択できるようにしましょう。

公共工事の入札に参加する場合や、公共工事に準じた見積もりを求められる民間工事では、国土交通省が定めている「土木工事積算基準」や「建築工事積算基準」を用いるのが一般的です。この方法では、直接工事費をベースにして、所定の計算式や率を用いて間接費を算出します。

たとえば、共通仮設費は「直接工事費 × 共通仮設費率」といった式で求められます。この「率」は、工事の種類や規模、工期などによって細かく規定されており、補正係数なども存在します。

基準が明確であるため、発注者に対する根拠の説明がしやすく、客観性が高いのがメリットですが、計算プロセスはやや複雑になる傾向があります。

民間工事、特に中小規模の工事では、自社の過去の実績データをベースにして計算する方法もよく採用されます。これは、過去の類似工事において、直接工事費に対して間接費がどの程度の割合だったかを分析し、その比率(パーセンテージ)を今回の見積もりに適用する方法です。

たとえば、「木造住宅なら現場管理費は直接工事費の〇〇%」といった形で設定します。この方法は計算が迅速で、自社の実力値に合った見積もりができる点がメリットです。

ただし、現場の特殊条件(狭小地、遠隔地など)を考慮せずに一律の比率を適用すると、実費と乖離して赤字になるリスクがあるため、案件ごとの調整が必要です。

最も手間はかかりますが、最も正確性が高いのが「積み上げ計算」です。これは、必要な仮設資材の数量、現場監督の配置日数、現場事務所のリース期間などを一つひとつ洗い出し、単価を掛けて合計していく方法です。「仮囲い〇メートル」「現場監督〇人月」「仮設トイレ〇ヶ月」といった具体的に必要な要素をすべてリストアップするため、現場の実態に即した金額が算出できます。

特に、特殊な条件下での工事や、過去に例のない大規模工事では、率計算ではなく積み上げ計算を行うことで、予算不足のリスクを大幅に減らすことができます。

実行予算を作成する際には、この積み上げ方式で精査することが推奨されます。

厳しい競争環境の中で利益を確保するためには、売上を上げるだけでなく、コストを適正に抑える努力が不可欠です。

しかし、必要な安全対策費や人件費を無理に削れば、事故や品質低下のリスクを招きます。重要なのは「無駄をなくす」ことです。

ここでは、工事間接費の3つの内訳それぞれについて、品質や安全を維持しながらコストを削減するためのポイントを解説します。

共通仮設費を削減する鍵は、着工前の「仮設計画」にあります。漫然と過去と同じ計画を立てるのではなく、現場の状況に合わせて最適な配置や工法を検討しましょう。

たとえば、足場の設置期間を短縮できるように工程を調整する、敷地内のスペースを有効活用して資材置き場を確保し外部倉庫の費用を浮かす、といった工夫が考えられます。

また、仮設資材をリースにするか自社保有にするか、あるいはレンタル業者ごとの価格を比較検討することも有効です。

最近では、省施工型の仮設資材を活用することで、設置・撤去にかかる人件費を含めたトータルコストを下げる事例も増えています。

現場管理費の多くを占めるのは人件費です。これを削減するには、一人当たりの生産性を高めることが最も効果的です。

そこで注目されているのが、施工管理アプリやクラウドサービスの導入です。図面や写真の整理、日報作成、協力会社との連絡などをスマホやタブレットで行うことで、現場事務所に戻ってからの事務作業時間を大幅に短縮できます。

これにより、現場監督の残業代を削減できるだけでなく、一人の監督が複数の現場を効率よく管理できるようになります。

また、Webカメラによる遠隔管理を導入すれば、移動時間や交通費の削減にもつながります。

一般管理費の削減は、現場だけでなく会社全体での取り組みが必要です。まず検討すべきは、固定費の見直しです。本社の賃料や光熱費、複合機のリース契約、通信費などが適正価格かどうかを定期的にチェックしましょう。

また、ペーパーレス化を推進することで、用紙代や印刷代、郵送費、保管コストを削減できます。業務プロセスの見直しも重要です。

経理や総務の業務を自動化するシステムの導入や、不要な会議の廃止などで業務効率を上げれば、間接部門の人件費を抑制できます。現場の利益を本社経費が食いつぶさないよう、筋肉質な組織運営を目指すことが大切です。

建設業では、見積作成や工程管理、原価管理、請求業務など、現場運営に関わるさまざまな業務が発生します。

しかし、これらをExcelや紙などで個別に管理している場合、情報の転記や確認作業に多くの時間がかかり、業務効率が下がってしまうことも少なくありません。

こうした課題を解決する方法として、近年は建設業向けの業務管理システムを活用する企業が増えています。

建設業向け業務管理システムAnyONE(エニワン)では、

• 見積作成

• 工程管理

• 原価管理

• 請求管理

• 現場情報の共有

など、建設業の業務を一つのシステムで一元管理することが可能です。

見積から原価、請求までの情報を連携して管理できるため、手作業による転記作業が減り、業務の効率化につながります。

また、現場と事務所の情報共有もスムーズになり、業務の属人化防止や作業時間の削減にも役立ちます。

この記事の要点をまとめます。

工事間接費の正しい理解と管理は、健全な建設経営の基盤となります。この記事を参考に、適正な見積作成とコスト管理に取り組んでみてください。

監修:AnyONE編集部

AnyONE編集部は、建設業界向け業務支援システム「AnyONE」を運営する株式会社エニワンの編集チームです。

公的資料や業界情報をもとに、建設業に関する基礎知識や実務に役立つ情報を、わかりやすく整理・解説しています。

チャットでお問い合わせください。