業務効率化

【2026年最新】下請法改正で工務店はどう変わる?手形廃止・新法への実務対策

建設業法建設業界

建設業において利益率を確保するには、売上規模の追求よりも「リアルタイムな原価管理」による利益の最大化が不可欠です。

現在、多くの工務店が「売上は伸びているのに利益が残らない」という悩みに直面しています。その背景には、資材価格の高騰や労務単価の上昇などの深刻な課題があります。

本記事では、建設業の中小企業が今すぐ売上至上主義から脱却し、利益を重視すべき理由と、利益率を向上させるための具体的な経営改善ポイントを解説します。

INDEX

建設業の中小企業が経営改善を行うなら、まず「利益」の種類と意味を理解することが重要です。

利益の種類ごとに会社の状況を正しく把握することで、経営改善の判断がしやすくなります。

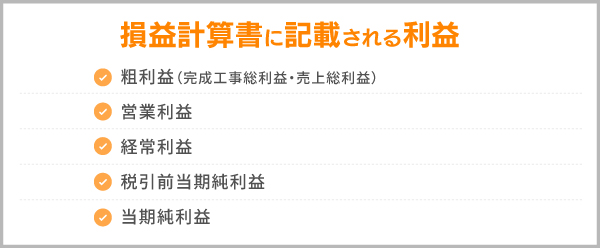

損益計算書に記載される利益には、以下の5種類があります。

粗利益とは、売上高から売上原価を引いて残る利益です。売上総利益や完成工事総利益とも呼ばれます。

計算式は「粗利益=売上高-売上原価」です。

営業利益は、粗利益から販管費(販売管理費・一般管理費を)引いて残る利益です。

販管費には光熱費や家賃、従業員の給料などが該当します。

計算式は「営業利益=粗利益-販管費」です。

粗利益だけでは、会社に利益が残っているのかは判断できません。

家づくりには材料費や外注費だけでなく、現場へ向かうためのガソリン代や電車賃、電話代などさまざまな費用が発生します。

経常利益とは、営業利益から営業外収益を加算し、営業外費用を引いて残る利益です。つまり持続的な企業活動で稼いだ利益といい換えられます。

計算式は「経常利益=営業利益+営業外収益-営業外費用」です。

営業外収益とは、株式からの配当金や預金からの利息などを指します。配当金や利息などは、本業で稼いだ利益ではないですが、毎年継続して発生する利益です。

営業外収益は、借金に対する支払利息などを指します。支払利息などは借入があれば毎年発生する費用です。

営業利益に継続的な営業外利益と営業外費用を反映した「経常利益」は会社全体の稼ぐ力を示しているといえます。会社の拡大を考える場合は、「経常利益」を増やすことが重要です。

税引当期純利益は、経常利益に特別利益と特別損失を差し引いて残り利益です。

特別利益や特別損失とは、本業の活動や本業外の活動にも該当しない、突発的に発生した利益や損益を指します。

例えば、特別利益と特別損失には「不動産の売却益・売却損」「自然災害・火災・盗難などによる損失」が該当します。

計算式は「税引前当期純利益=経常利益+特別利益-特別損失」です。

当期純利益とは、税引前当期純利益から法人税などの税金を引いて残った最終利益のことです。

計算式は「当期純利益=税引前当期純利益-法人税など±法人税等調整額」です。

当期純利益が出ていると、本当の意味で会社に利益が残ったといえます。

しかし「当期純利益が出ている=会社が成長している」と、ならないことには注意が必要です。

仮に、経常利益が出ていて突発的な事情により特別損失が発生し、当期純損失となることもあります。また、経常利益はマイナスでも、特別利益により当期純利益となることもあるでしょう。

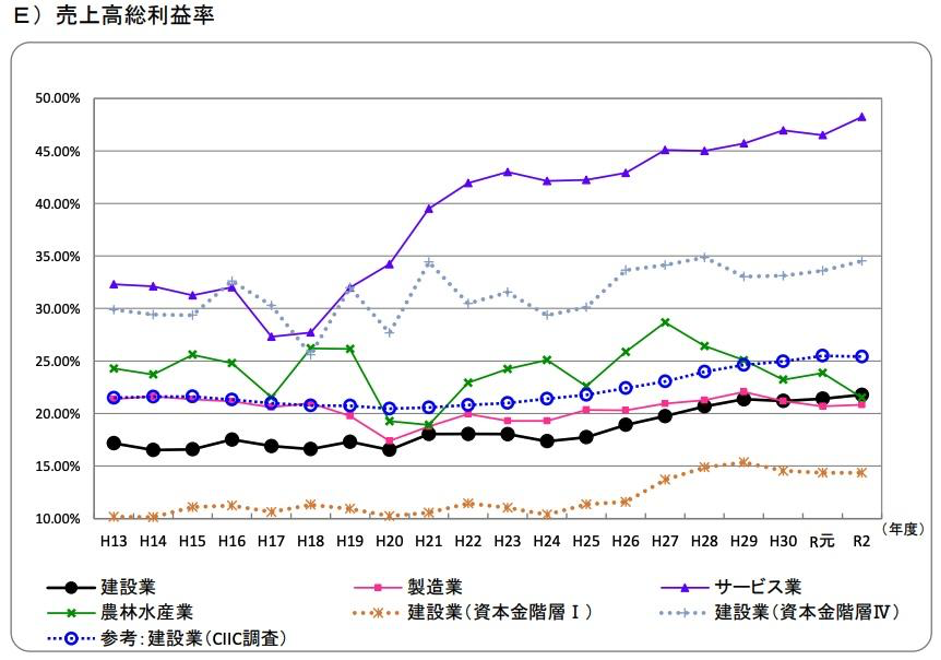

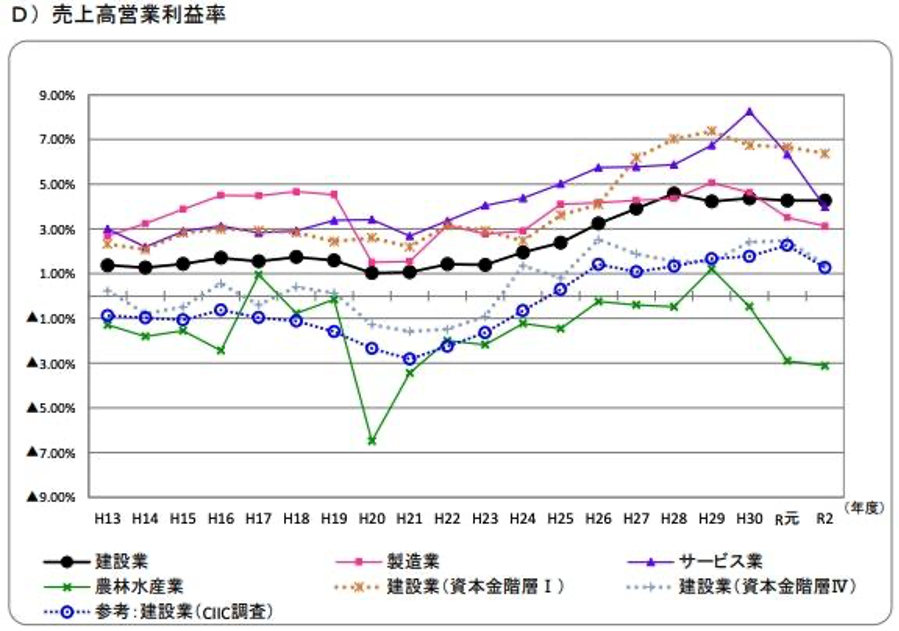

『一般財団法人 建設業情報管理センター』の調査によると、2020年(令和2年)までの建設業に属する中小企業の粗利率(売上高総利益率)は20%前後、営業利益率は5%未満となっています。

【引用】「建設業の経営分析(令和2年度)」(概要版)- 一般財団法人 建設業情報管理センター

【引用】「建設業の経営分析(令和2年度)」(概要版)- 一般財団法人 建設業情報管理センター

過去十数年は他業界より低い水準でしたが、近年は製造業やサービス業と比べても改善傾向にあります。

「現場は常に動いているのに、決算書を見ると利益が薄い」という状況は、多くの中小建設業・工務店が直面する課題です。主な原因として、以下の3点が挙げられます。

見積段階での積算が甘い、あるいは工事途中で発生した追加原価を把握できていないケースです。完工後に原価を集計して初めて赤字に気づく「後出し管理」では、対策が打てません。

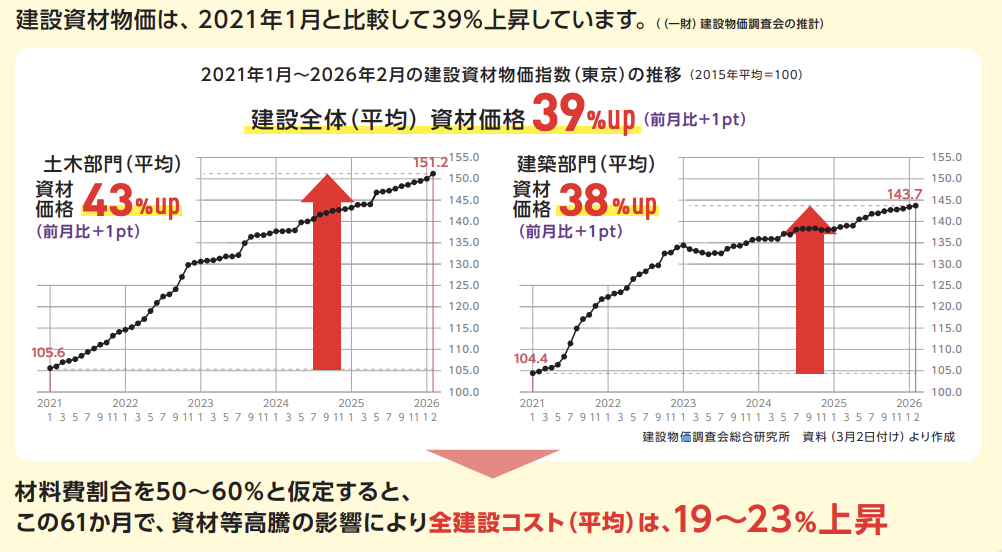

深刻な利益圧迫の要因となっているのが、世界的な原材料不足や円安に伴う資材価格の激しい高騰です。最新の調査(2026年2月時点)によると、建設資材物価は2021年1月と比較して、建築部門で38%、土木部門では43%もの大幅な上昇を記録しています。

こうしたコスト上昇を見積価格に迅速かつ適切に転嫁できていないことが、売上はあっても利益が残らない最大の要因です。過去の相場観による「どんぶり勘定」の見積では、もはや利益確保は困難といえるでしょう。

【引用】建設工事を発注する民間事業者・施主の皆様に対するお願い|一般社団法人 日本建設業連合会

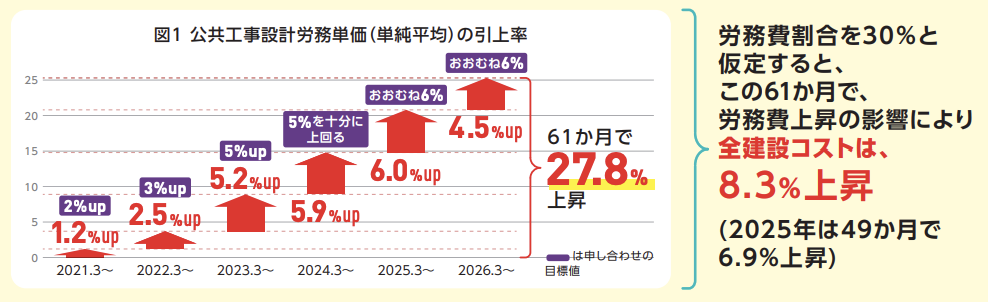

資材高騰に加え、建設現場で働く技能労働者の賃金上昇も加速しています。政府の賃上げ方針や深刻な人手不足を受け、公共工事設計労務単価は2021年比で27.8%も引き上げられました。2026年には「おおむね6%の上昇」を目指す申し合わせがなされるなど、今後も労務コストの上昇は避けられません。このコスト増を吸収するには、従来の管理方法を見直し、労務単価の上昇分を正確に把握した上での価格交渉や、現場の生産性を劇的に向上させるデジタル化が急務となっています。

【引用】建設工事を発注する民間事業者・施主の皆様に対するお願い|一般社団法人 日本建設業連合会

経営改善をおこなうならば、売上を伸ばすよりも利益の確保を重視しましょう。

ここでは売上よりも利益を重視する理由を3つ解説します。

1つ目の理由は、必要最低限の利益額は会社の目標にしやすいためです。

必要最低限の利益とは下記のような会社を運営する上で必要な費用を指します。

●一般管理費(光熱費や通信費など)

●借金に対する支払利息

●借金の元本返済

●設備投資費

●社員のボーナス

上記の費用は、会社運営上で必要最低限の費用です。これらの費用は、過去の決算書などを参照し電卓を叩けば算出できます。

算出した必要最低限の利益を、稼がなければ会社を運営し続けることはできません。そのため、必要最低限の利益は会社の目標に最適です。

2つ目の理由は、金融機関や取引先からの信頼を高められるからです。利益率の高さは、競合他社よりも「有利なビジネスモデルを有している」といえます。特に経常利益率は、会社全体の収益性を示します。

利益率が高まり決算書の内容が改善すれば、金融機関からの融資を受けやすくなるだけでなく、低金利など有利な条件を引き出すこともできます。

取引先に対しては、手形のサイト日数を長くするなど支払い条件を有利にすることも可能です。

利益率が高まり財務が健全となれば、金融機関や取引先からの信頼が高まります。信頼が高まると資金繰りを改善することができ、会社経営もおこないやすくなります。

3つ目の理由は、正確な経営状況を把握できるからです。

先述した通り、損益計算書上には5つの利益があり、それぞれ重要な意味を持ちます。

経常利益を見ると会社全体の収益性がわかり、税引前当期純利益では、突発的な理由で利益が出たのか損失が出たのかを把握可能です。

経営状況は、売上高・粗利益だけではわかりません。経営状況を理解し改善するためには、利益を重視する必要があります。

利益率を改善するには、単に「安く仕入れる」だけでなく、社内の管理体制を見直すことが不可欠です。

工事が完了してからではなく、実行予算に対して「今、いくら使っているか」を常に把握しましょう。異常値に早く気づければ、早期に発注先の変更や工程の見直しが可能です。

過去の工事データを蓄積・分析し、精度の高い見積を作成します。また、現場での追加工事が発生した際、口約束で終わらせず、適切に追加費用を請求するフローを確立することが重要です。

事務作業や二重入力を削減し、現場監督が「現場の品質・コスト管理」に集中できる環境を整えます。デジタル化によって生産性が向上すれば、相対的に人件費比率を下げることができます。

利益を正確に把握し、経営判断に活かすには、業務管理の効率化が不可欠です。建設業界向けシステムAnyONEを使えば、建設業務全般をデジタル管理でき、以下の機能で利益管理を支援します。

クラウド(AWS)利用で情報セキュリティも安心。パソコンはもちろん、スマホ・タブレットから直感的に操作できます。

AnyONEを導入することで、売上だけでなく、粗利益・営業利益・経常利益といった利益管理まで一元化可能です。

直感的に操作できるように設計されており、ITツールに苦手意識を持つ方でも簡単に操作できます。操作性はエクセルと似ているため、業務でエクセルを使用している会社であればスムーズに導入可能です。

和歌山県で新築・リノベーションを展開する株式会社ベストインテリア様では、着工棟数の増加に伴い、原価を確認しないまま工事が進み、完工後に利益が予想を下回るという課題を抱えていました。

AnyONEの導入後は、見積作成時に利益や粗利をリアルタイムで確認できる体制を構築。利益管理が不十分だった頃は15%程度だった利益率が、導入後は最低でも20%を維持できるようになり、会社全体で5%の利益向上を実現しました。また、見積作成時間もテンプレート活用により従来の半分以下に短縮。社員全員のコスト意識が高まり、安定した経営基盤を築かれています。

詳しくは「利益率をリアルタイムで把握できるようになり、5%の向上が実現しました。」をご確認ください。

建設業の経営において、売上を追うこと以上に難しいのが「利益の確実な確保」です。「現場は動いているのに、決算書を見ると利益が薄い」「資金繰りが常に苦しい」といった悩みは、多くの経営者や役職者が直面する共通の課題です。

ここでは、建設業の利益管理に関してよく寄せられる質問をピックアップしました。適正な利益水準の目安から、現場の意識改革まで、収益性を改善するためのヒントを解説します。

一般的な工務店や中小建設業では、20%〜25%程度が目標の目安とされています。ただし、元請けか下請けか、あるいは工事種別によっても変動するため、自社の損益分岐点を正確に把握することが重要です。

主な原因は「実行予算の管理不足」や「追加工事の請求漏れ」です。工事の進捗に合わせて原価がリアルタイムで把握できていないと、完工時に初めて赤字が発覚するという事態に陥ります。

各現場の利益状況を可視化し、共有することが近道です。システムを導入して、自分の担当案件が現在どれだけの利益を生んでいるかを数字で確認できる環境を整えることで、自然とコスト意識が向上します。

利益には5つの種類があり、それぞれ経営において重要な意味を持ちます。「売上は立っているのに利益が残らない」という状況を打破し、持続可能な経営を実現するためには、売上高以上に「利益率」を重視し、原価をリアルタイムで管理する体制づくりが不可欠です。

「自社の利益率を具体的にどう改善すべきか知りたい」「システムでどこまで業務が効率化できるか確認したい」という方は、ぜひAnyONEの資料請求や無料デモをお気軽にお申し込みください。貴社の経営状況に合わせた最適な活用方法をご提案いたします。

チャットでお問い合わせください。