業務効率化

【2026年最新】下請法改正で工務店はどう変わる?手形廃止・新法への実務対策

建設業法建設業界

工事の利益率を意識することは、建設事業を成功させる最適の手段です。

そして建設事業において工事利益を出すには工事原価を抑えることが必要です。

しかし、多くの建設会社は手許資金が厳しい状況にあります。

適正な工事原価を実現し、得るべき工事利益を確保するにはどうすればよいかを解説します。

INDEX

建設業における工事の利益率とは、売り上げや資産に対して利益が占める割合です。利益を売り上げで割れば算出できます。

また工事の利益率には3つの種類があります。

・売上高総利益率(粗利益率)

・売上高営業利益率

・売上高経常利益率

1つずつ計算方法について説明します。

売上総利益率(粗利益率)とは、売上高の中で粗利益率の占める割合を表します。

粗利益や粗利益率は略して「粗利」と呼ばれます。

<計算式>

粗利益率 = 粗利益 ÷ 売上高 × 100%

建設業における赤字・黒字を決める要素は粗利益率であるといわれており、利益率を上げたいと考えている場合は、粗利益率を向上させることが大切です。

建設業界における粗利益とは、完成工事高から工事原価を差し引いたものです。

粗利益は、決算書上では「売上総利益」と記載されています。また、一般的に売上高を示す完成工事高は「完工高」と略すことがあります。工事原価は、「原価」と略します。

<計算式>

粗利益(売上総利益)= 完成工事高(売上高)-工事原価(売上原価)

粗利益率は、売上高の中で粗利益率の占める割合を表します。

粗利益や粗利益率は略して「粗利」と呼ばれます。

<計算式>

粗利益率 = 粗利益 ÷ 売上高 × 100%

売上高営業利益率とは売上高に対して、営業利益が占める割合のことです。売上高から売上原価や販売費、管理費などを差し引いた金額を営業利益とし、以下の計算式で算出します。

<計算式>

営業利益÷売上高

営業利益が高い企業ほどコストを削減して、効率よく経営できているという指標となります。

売上高経常利益率とは、経常利益が売上高のどの程度の割合を占めるかどうかの指標です。

そもそも経常利益とは、メインの事業以外で得た収入も含めた利益全ての合計を意味します。

たとえば建設事業者が工事だけでなく、不動産運用もしておりその利益が出ている場合は、工事で出た利益と不動産運用による利益も含めた金額が経常利益です。

<計算式>

経常利益÷売上高

経常利益が高い企業は、収益率が高く資金力が高い企業と判断できます。

以上のように建設事業の利益率は、使用する指標によって異なります。建設業者が工事の利益率をあげたいときはまず、粗利益率を意識すると良いでしょう。

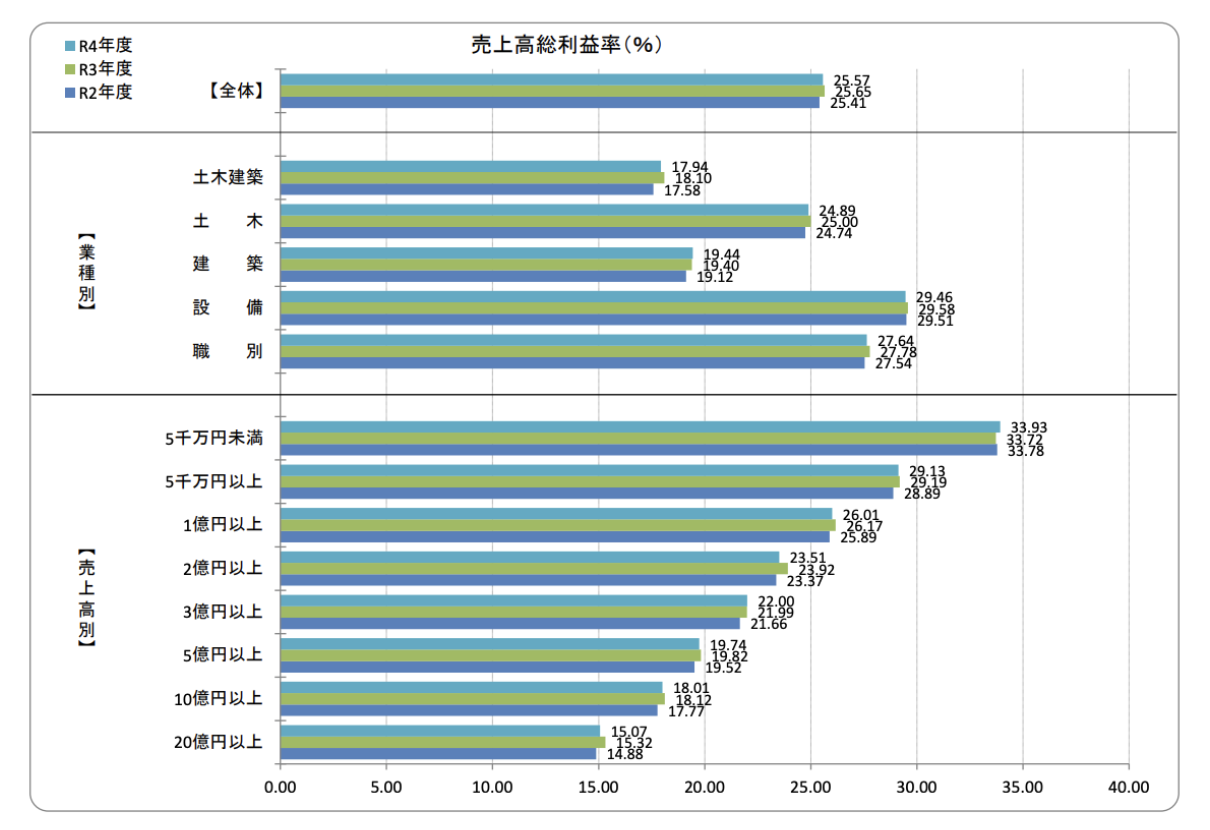

建設業における工事で得られる利益率の平均値は、概ね25%といわれています。

【引用】「建設業の経営分析(令和4年度)」|一般財団法人 建設業情報管理センター

もちろん企業規模によって、利益率の幅があるものの、建設業全体の利益率は25%が平均です。

もしも自社の利益率が25%を下回っている場合はまず25%を目標として、工事原価を下げる工夫が必要となります。25%を上回っている場合でも安心せず、さらに上を目指して工事原価を下げ、営業利益を増やす工夫が大切です。

工事の利益率が思うように伸びない背景には、複数の要因が絡み合っています。

資材価格の高騰や外注費の上昇といった外部環境の変化だけでなく、社内の原価管理体制や業務フローによっても大きく左右されます。

ここでは、利益率を低下させる代表的な原因を整理し、自社の課題に気づくためのヒントを紹介します。

近年、建築資材の価格上昇や外注費の高騰が続いており、工事利益率を圧迫する大きな要因となっています。木材や鋼材、住宅設備機器などの資材は、世界的な供給不足や物流コストの上昇により価格が不安定で、仕入れ単価が想定を超えるケースも少なくありません。さらに、職人不足による人件費の高騰も重なり、外注工事の単価は以前よりも上昇傾向です。

こうした状況下では、従来の積算基準や標準単価をそのまま使うと実態と乖離し、利益を取り逃してしまう可能性があります。仕入れ価格の変動をこまめに反映させる仕組みや、外注費の見直し、複数見積りの取得などが必要です。最新の単価を正確に把握し、積算に反映させることが、利益率の確保につながります。

工事の利益率が低い企業にありがちな失敗が、売上高だけにとらわれて工事原価をおそろかにすることです。

仮に売上高が高くても、工事原価が著しく高い場合は粗利益率は下がります。

工事原価管理を適切に行っておらず、気がついたら原価が高くなって利益が残らないような状態になっていないか確認しましょう。

建設業は下請け構造が非常に複雑であり、1つの工事に多くの建設事業者が関わります。

当然関わった事業者にマージンが発生するため、孫請け企業が受け取れる金額は非常に少なく、利益率が低くなるケースがあります。

中間業者をなるべく挟まずに工事を発注・受注するなどして、中間に支払うマージンを削減しましょう。

建設事業者の中には、資金の流れを曖昧にしか把握していない企業があります。お金の流れを日々把握していないため、気がついたら利益がほぼ残らないという自体になってしまいます。

基本的に建設事業者は、以下のお金の流れを逐次チェックしておかなければなりません。

建設業では、台風・豪雨・大雪といった自然災害や天候不良が工期や原価に大きく影響します。特にリフォーム工事は住まいの状況や周辺環境に左右されやすく、天候次第で作業ができない日が発生することも珍しくありません。工期が延びれば人件費や仮設費が増加し、予定していた利益率を圧迫します。また、悪天候によって材料搬入が遅れたり、施工面で追加の補修が必要になる場合もあり、予期せぬ追加コストが発生しやすくなります。

こうしたリスクを軽減するためには、天候影響を織り込んだ工程計画の作成、荒天時の代替作業の確保、資材手配の前倒しなどが有効です。さらに、自然災害が多い地域では、急な予定変更に柔軟に対応できる体制づくりが重要です。天候リスクを想定した積算と工程管理が、結果的に利益率の安定につながります。

建設業はもともと利益率が低い業界といわれていますが、徹底した原価管理でコストを削減して、利益率を上げられます。さらに、以下4つの施策の導入で適正価格で工事を受注し、無駄を省いて自社に利益を多く残せるはずです。

工事の利益率を上げる方法については工務店の利益率を上げるには?必要な準備と4つの施策もご覧ください。

工事原価を上げるためには、日々の「原価管理をどれだけ精緻にできるか」が最も重要です。建設業は材料費・外注費・手間賃と変動要素が多いため、実行予算と実績のズレが生まれやすく、そのまま放置すると利益を圧迫します。

まずは、工事ごとに実行予算を作成し、材料費・外注費・労務費の見込みを明確にすることが基本です。工事が進む中で仕入れ単価が変わったり、追加工事が発生した場合は、予算との差異をすぐに把握し、社内で共有できる仕組みを整えましょう。

また、現場担当の判断で発注が行われると、後から気づいたときには原価が膨らんでいたというケースもあります。発注ルールの明確化や支払い金額の可視化は、無駄なコストを防ぎ、利益確保に直結します。正確な原価管理を継続的に行うことで施工品質と利益率を両立できるようになります。

建設事業者が適正な利益率を得るには、適正価格での工事請負が必要です。価格競争を気にして安価な価格で建設工事を請け負っていては、従業員への適正な報酬も支払えず、待遇改善も見込めません。この状態が継続すれば将来的には、建設業界は更なる人手不足へ陥るでしょう。

建設業界の状況を打破するには、適正価格での工事受注が必要です。建設資材の高騰、人件費の高騰などの理由をきちんと伝えれば、取引先も理解を示してくれるはずです。状況に応じた値上げは致し方ない部分もあるため、無理に金額を下げずに適正な価格で工事を受注しましょう。

値上げによる集客リスクが心配なら、付加価値をつけての集客を実施しましょう。建設工事における付加価値とは、アフター管理の徹底や技術力の向上、施工品質の改善です。他社よりもアフター管理を充実させたり、新しい工法を取り入れる、施工管理の技術向上で施工品質管理を徹底するなどして、他社よりも優れた建造物を納品できる体制を整えましょう。

現場管理や原価管理の負担を軽減し、コストを抑えるためには、業務プロセスそのものをデジタル化することが効果的です。とくに建設業では、エクセルや紙の管理が残っていることで、二重入力・更新漏れ・情報共有の遅れなどが生じ、結果としてムダな原価を生みやすい構造になっています。

原価管理システムを導入すれば、実行予算・発注・仕入・支払い・入金を一元管理でき、リアルタイムで正確な原価を把握できます。これにより、資材の仕入れ単価の変動や外注費の増減にすぐ気づけるため、早い段階でコスト調整が可能になります。また、帳票のテンプレート化により業務が標準化され、社内での属人化やミスを大幅に削減できます。

さらに、最新情報が常にクラウド上で共有されるため、現場・営業・経理の連携がスムーズになり、余計な確認作業や手戻りも減少。DX化は単なるデジタル化ではなく、「ムダなコストの可視化と削減」を実現する手段として、工務店にとって大きな効果をもたらします。

工事原価を正確に把握し、利益を確保するためには、「原価を見える化できる仕組み」を整えることが不可欠です。しかし、Excelや紙ベースの運用では、部署ごとに情報が分断されやすく、最新データの更新漏れや二重入力が起きやすいという課題があります。原価を管理したいのに“データが散らばっているために追えない”という状況は多くの工務店で見られます。

そこで役立つのが、工務店の実務に特化して作られた原価管理システム「AnyONE」です。AnyONEは、実行予算・発注・仕入・支払い・請求までの情報を一つのシステムで一元化できるため、原価の見える化をスムーズに実現できます。

AnyONEの大きな強みは、「分断されがちな情報を一本化できること」。営業見積と実行予算、発注内容が別々に存在する従来の管理方法とは異なり、AnyONEなら見積作成時の内容がそのまま実行予算や発注に反映されるため、常に最新の原価状況をリアルタイムで把握できます。

材料単価の履歴確認や外注費の変動チェックなど、利益率を押し下げる要因の早期発見にも役立ち、工務店からの評価も高いポイントです。さらに150種類以上の帳票テンプレートが標準で搭載されており、原価管理の属人化を防ぎながら誰でも同じ品質で管理できます。

現在、3,600社以上の工務店やリフォーム会社がAnyONEを採用しており、業務効率・コスト管理の改善に成果を上げています。

業務効率だけでなく、利益を守るための“根拠ある原価管理”を実現したい企業にとって、AnyONEは非常に相性の良いソフトといえるでしょう。

埼玉県さいたま市で塗装サービスを提供するナガモチ工房では、以前使用していたソフトでは見積と実行予算のズレが大きく、実際の粗利が想定より低くなる問題を抱えていました。年間80〜100件の案件を扱う中で、細かな誤差が積み重なり、税理士が算出した損益と自社の予測が大きく乖離してしまうこともありました。

AnyONE導入後は、見積から実行予算・発注・請求までを一元管理でき、粗利をリアルタイムに確認可能に。数値のズレもほぼ解消され、どんぶり勘定から脱却できたと高く評価されています。予実管理の精度が向上したことで、計画の修正や改善策の検討もスピードアップし、原価管理の質が大きく向上しました。

詳しくはAnyONE導入事例「AnyONEで、粗利をタイムリーに把握できるようになりました。」をご覧ください。

工事の利益率で最も重要な粗利益率を上げるためにはしっかりと原価管理を行うことが大切です。

原価管理の方法を意識し正しく管理することで、関係者全員が気持ち良く工事を進行でき、計画利益も上げることができます。また、工事原価管理システムの導入は、正確にかつ効率的に利益率の改善につなげられます。

工事原価管理システムには、サービスごとに異なる機能が備わってます。

それぞれの機能を一覧でまとめたページを以下に用意しているため、検討の参考にされてはいかがでしょうか。

チャットでお問い合わせください。